【ISSB】2022年6月から変わる新しいサステナビリティ基準

2022年02月01日

2021年11月に開催されたCOP26で、企業の気候変動リスクの開示基準について、新しい進展がありました。本コラムでは2022年6月より本格的に動き出す新しいサステナビリティ基準「ISSB」についてご紹介します。

ISSBとは

ISSBとは、2021年11月3日にIFRS財団評議員会によって設立された、IFRSサステナビリティ基準を設定するための国際サステナビリティ基準委員会(ISSB)です。

設立の主な目的は、現在多様に存在するサステナビリティ関連の報告基準を「IFRSサステナビリティ基準」として統合し、企業が投資家などに対して、ESGに関するより信頼性の高い報告ができるようにすることです。

ESGとは、持続可能な世界を実現する為に、企業の長期的な成長に重要な3つの観点(環境[Environment]・社会[Social]・ガバナンス[Governance])を指します。

ISSBにより、投資家にとっても従来の財務情報だけでなく、企業のESGへの取り組み状況を示す非財務情報も考慮した投資を行う上で、十分な情報に基づいた意思決定を行えるようになり、サステナビリティ関連情報の開示と企業価値創造の好循環を実現できると期待されています。

もっと詳しく

ESG投資とは?ESG投資の7つの種類、企業がESG経営を行うメリット

ISSB誕生の背景

企業の非財務情報の開示を巡り、従来はTCFD(気候関連財務情報開示タスクフォース)やGRI(グローバル・レポーティング・イニシアティブ)などの様々な団体が各々で策定した基準が乱立しており、企業や投資家、その他資本市場参加者の間で混乱が生じていました。

こうした状況を踏まえ、IFRS財団評議員会が非財務情報の基準を統一するためにISSBを設立し、混乱の解消に向けて取組を行っています。

ISSBによって進むESGのフレームワークの統一

ISSBの本格的な始動によって、具体的に何が変わるのでしょうか。

現在日本では、企業に対してESG情報の開示を明確に義務付けていませんが、積極的な取組が期待されています。その一方で、ESG情報の主な開示基準は、その目的によって開示対象や開示項目などが異なっており、とても複雑でした。

ISSBの誕生によって、これまで乱立していた主要なESG情報開示基準が統一され、企業はどの基準を参考にすべきかより明確になります。また、複数の開示基準に対応するためのコストの負担も軽減され、投資家などに対してより透明性の高い定量的な情報の開示が求められます。

また、投資家にとっても企業の開示情報の評価や比較がしやすくなり、双方にとって混乱が生じにくくなります。

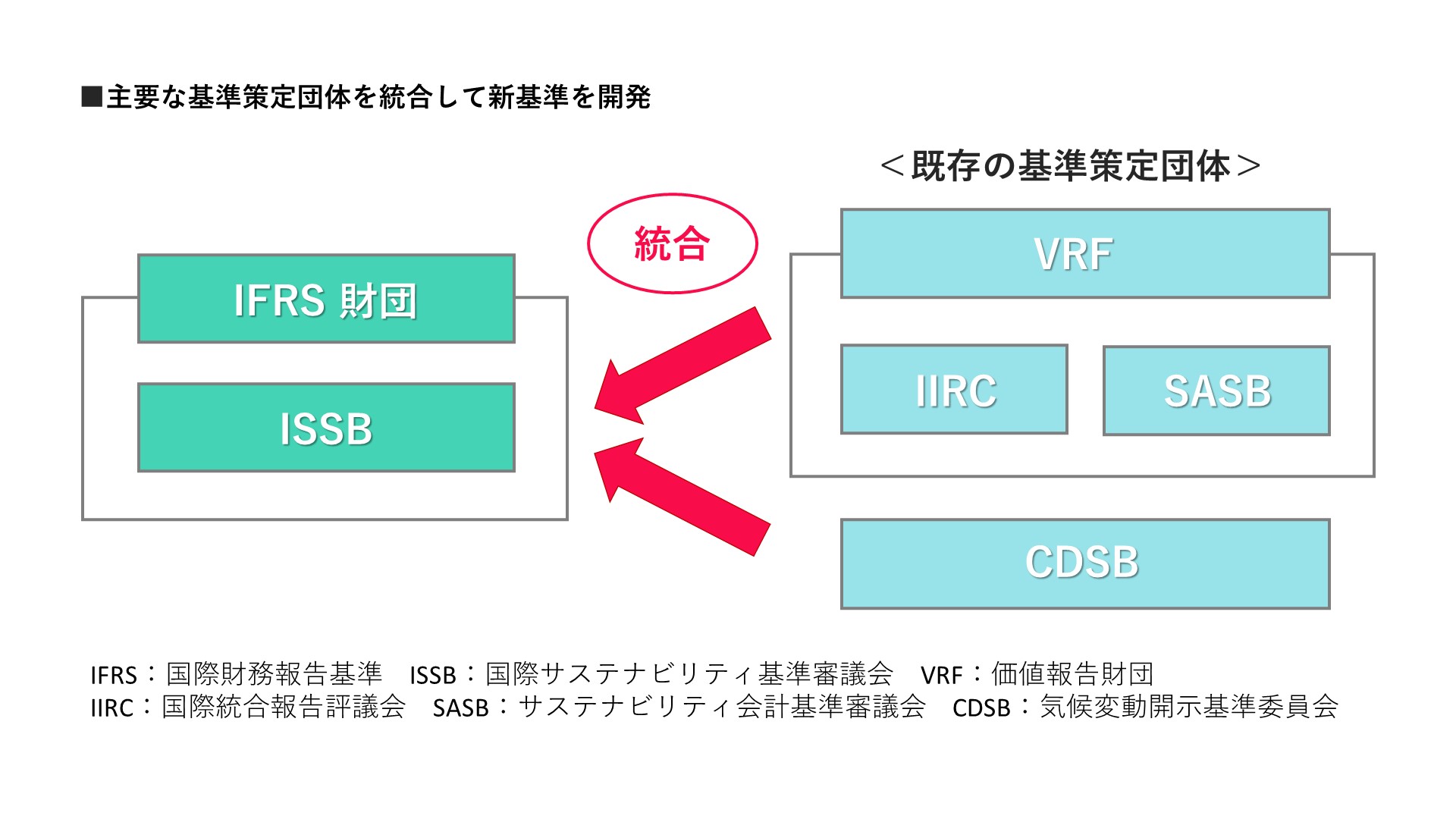

実際、2022年6月にISSBは、主要な基準策定団体である国際統合報告評議会(IIRC)とサステナビリティ会計基準審議会(SASB)が合併した価値報告財団(VRF)と、気候変動開示基準委員会(CDSB)の2団体と統合するとしています。

また、ISSBによって従来の基準からどう変わるのでしょうか。ISSBは、今後「サステナビリティ関連財務情報開示の一般要求事項プロトタイプ」「気候関連開示プロトタイプ」の2つの方向性に沿って、運営されていくものと見られています。

「サステナビリティ関連財務情報開示の一般要求事項プロトタイプ」とは、サステナビリティ情報を開示するための基本的な方法・内容・考え方を定めるものです。

環境や社会といったテーマに限らず、このプロトタイプを参考にすることができるため、特定の開示テーマが無い企業でも自社だけで今後の基準検討の軸として活用できます。

対する「気候関連開示プロトタイプ」は、企業に対して気候変動に関するリスクと機会に関する情報を開示することを求めるものです。

従来基準として用いられていたTCFDよりも、具体的で詳細な情報開示を求められるため、より明確な判断基準となり得ます。

また、両プロトタイプ共に、企業が「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」という四つの観点で開示が求められる点はTCFDと共通する部分です。

更に、開示するデータは財務諸表と同様の範囲で行われる事が検討されている為、例えば連結財務諸表を作成している企業であれば、連結範囲について、サステナビリティ情報を開示することが考えられます。

大和総研の調査によると、ISSBがTCFDよりも具体的で、詳細な開示が求められる基準の為、先ずはTCFDへの対応を着実に進めておくことが重要であると発表しています。

関連コラム

経営層、管理職必見!「TCFD」を理解して、企業の環境への取組を促進する

日本企業への影響

ISSBへの関与はEUをはじめ中国やカナダも積極的に行っていく見通しで、日本企業へはどういった影響があるのか気になるところです。

IFRS財団評議員会が開発を進めるサステナビリティ関連情報開示のフレームワークに日本産業界の意見を反映させるため、経団連は2021年11月に国内の財務会計基準作成の主体である企業会計基準委員会(ASBJ)の母体である公益財務会計基準機構(FASF)の傘下に、「サステナビリティ基準委員会(仮称)」を立ち上げることを求める提言を公表しました。

これにより、日本企業に対してもESG情報の定量的な開示の動きと更に範囲を広げた開示要求の動きが予測されており、企業の対応力が問われています。

■今後非上場企業にも気候変動リスクの開示が求められる可能性がある

日本においても、上場企業を中心に気候関連の情報開示に対する取り組みは増加傾向にあります。加えて、世界的な脱炭素の潮流の中で、非上場企業に対してもESGに関連した情報開示の取り組みを求める声も上がっています。

例えば世界最大の資産運用会社であるブラックロックのCEO、ラリー・フィンク氏は自社のHPで、上場企業のみがTCFD等の気候変動関連のリスクに対応するだけでは不十分であり、非上場企業に対してもこうした情報の開示に前向きに応じるべきだというコメントを発表しました。

更に、2021年4月には欧州委員会が欧州グリーン・ディールにおける持続可能な資金調達に関する政策パッケージを発表。これは、企業の財務情報に関する従来の年次報告書の規制に加え、環境や社会的課題、ガバナンスなどの非財務情報の開示に関する2014年の指令などを改正するもので、ここでポイントとなるのが全ての大企業が開示義務の対象となることと、中小企業も一部対象となることです。

現行の2014年の指令では、開示対象となるのは上場企業を中心に、従業員数が500人を超える大企業などに限定していますが、改正案では、開示対象が非上場の企業も含む全ての大企業※と、一部例外を除き中小企業を含む全ての上場企業に拡大します。これにより、開示義務の対象となる企業数は、現在の約1万1,700社から約5万社へと大幅に増加するとみられています。

※大企業とは、(1)貸借対照表の合計額が2,000万ユーロ以上、(2)純売上高が4,000万ユーロ以上、(3)年間の平均従業員数が250人以上のうち、2つ以上を満たす企業。

まとめ

いかがでしたでしょうか。現在でもISSBの元で、サステナビリティ情報を開示するための統一的な基準の検討が進められています。今後、日本でもISSBの基準を念頭に置いた上で更なるサステナビリティ情報の開示が求められることが想定されます。ISSBについては、政府からも都度情報を発信していますので、気になった方は是非詳しく調べてみてください。

(出典)

サステナビリティ関連情報開示と企業価値創造の好循環に向けて-「非財務情報の開示指針研究会」中間報告・概要資料-|経済産業省

乱立する ESG 情報の開示基準とその現状|大和総研

IFRS財団が非財務情報開示の新基準「TCFD超え」で負担増も|日経ESG

BlackRock

欧州委、非財務情報開示指令の改正案発表、対象企業が大幅に拡大|JETRO

日本経済団体連合会

国際サステナビリティ基準審議会(ISSB)設立の公表と基準策定の方向性|大和総研

また、販売代理店の募集も随時行っております。

詳しくはこちら。お気軽にお問合せください

毎日使うなら、環境に優しい方がいい。豊かな緑を子供たちに残そう。

エバーグリーン・マーケティングとエバーグリーン・リテイリングは、エネルギー事業を通じて持続可能な社会の実現に貢献してまいります。