この記事はこんな方にオススメです

✓ 自転車保険の義務化について知りたい方

✓ 義務化への対応方法を知りたい方

✓ 自転車保険の選び方を知りたい方

自転車保険の義務化が全国的に加速しているのはなぜ?

自転車保険の義務化は、2015年10月に兵庫県で初めて導入されました。

以降、大阪府や滋賀県、鹿児島県などでも導入され、令和2年4月からは東京都全域も対象となるなど、全国的に義務化の流れが広がってきています。

なぜ、自転車保険を義務化する地域が増えているのでしょうか?

その背景には、自転車事故によって高額な賠償金を請求されるケースが後を絶たないことが挙げられます。

重大事故により賠償金が高額となる事例が後を絶たない

近年、重大な自転車事故により高額な賠償金を請求される事例が目立っています。

実際、被害の大きさによっては1億円近い賠償金の支払い命令が出されたケースもあります。

このような状況を踏まえ、万が一の事故の際にも高額な賠償請求に応じられるよう、自転車保険への加入を義務付ける地域が増えてきているのです。

高額な賠償金の支払いにも対応できるよう備えておくことは、加害者の経済的な負担を軽減するという意味合いだけでなく、被害者の救済という観点からも非常に重要です。

高額な賠償金が請求された自転車事故事例

賠償額が高額となった自転車事故事例には次のようなものがあります。

| 賠償額 | 事故概要 | 判決 |

|---|---|---|

| 9,521万円 | 11歳の男子小学生が夜間、帰宅中に自転車で走行中、歩道と車道の区別のない道路において歩行中の62歳女性と正面衝突した。女性は頭蓋骨骨折などを負い、意識が戻らない状態となった。 | 神戸地方裁判所 2013年7月4日判決 |

| 9,266万円 | 男子高校生が昼間、自転車横断帯かなり手前の歩道から車道を斜めに横断、自転車で対向車線を直進してきた24歳男性会社員と衝突した。男性会社員に言語機能の喪失などの重大な障害が残った。 | 東京地方裁判所 2008年6月5日判決 |

| 6,779万円 | 男性が夕方、ペットボトルを片手にスピードを落とさず下り坂を走行して交差点に進入し、横断歩道を横断中の38歳女性と衝突した。女性は脳挫傷などを負い3日後に死亡。 | 東京地方裁判所 2003年9月30日判決 |

| 5,438万円 | 男性が昼間、信号表示を無視して交差点に高速度で進入し、青信号で横断歩道を横断中の55歳女性と衝突した。女性は頭蓋内損傷などを負い11日後に死亡。 | 東京地方裁判所 2007年4月11日判決 |

| 4,746万円 | 男性が昼間、赤信号を無視して交差点を直進、青信号で横断歩道を横断中の75歳女性に衝突した。女性は脳挫傷などを負い5日後に死亡。 | 東京地方裁判所 2014年1月28日判決 |

小学生や高校生が加害者となっているケースもあり、未成年であっても賠償責任を免れることはできません。

場合によっては、親に賠償命令が下ることもあります。

「自転車だから大きな事故にならない」と軽視するのは非常に危険であるということ、また、たとえ子どもでも重大事故の加害者になり得るということをしっかり認識しておかなければなりません。

自転車保険を義務化している地域

2021年4月1日時点で、自転車保険への加入を義務付ける条例が制定されているのは22都道府県・10政令指定都市です。

また、10都道府県・1政令指定都市では、義務化まではしていないものの、保険加入を努力義務としています。

なお、現在義務化されていない地域でも、努力義務から義務化へ段階的に引き上げられるケースや、義務化を検討している自治体などもあるため、自転車保険の加入義務化の流れは今後も拡大していくことが見込まれます。

自転車で行動するエリアが義務化されていない場合でも、義務化に関わる動きは定期的にチェックしておくと良いでしょう。

| 条例の種類 | 都道府県 | 政令指定都市 |

|---|---|---|

| 義務 | 宮城県・山形県・群馬県・埼玉県・東京都・神奈川県・山梨県・長野県・静岡県・愛知県(※1)・三重県(※1)・滋賀県・京都府・大阪府・兵庫県・奈良県・愛媛県・福岡県・熊本県(※1)・大分県(※3)・宮崎県・鹿児島 | 仙台市・さいたま市・千葉市・相模原市・静岡市・名古屋市・京都市・堺市・岡山市・福岡市 |

| 努力義務 | 北海道・青森県(※2)・茨城県・千葉県・富山県・和歌山県・鳥取県・徳島県・香川県・高知県 | 北九州市 |

※1:2021年10月1日より条例施行(保険加入義務化)

※2:2021年7月1日より条例施行(保険加入努力義務)

※3:2021年6月1日より条例施行(保険加入義務化)

保険は「対象地域で自転車に乗る人」に義務付けられる点に注意

自転車保険が義務付けられるのは、「対象地域で自転車を運転する人」である点に注意が必要です。

義務化の対象地域に住んでいなくても、その地域で自転車に乗るのであれば、基本的に保険への加入が義務付けられます。

県境に住んでいる場合や、県外の職場・学校に自転車で通勤または通学している場合などは特に気をつけましょう。

罰則規定はないが、万一の備えとして保険加入は必要

今のところ、自転車保険に加入していなくても特に罰則はありません。

ただし、万が一事故が起きてしまったときの備えとして保険は必要です。

義務化の対象地域はもちろん、それ以外の地域でも、自転車に乗る場合は保険加入を検討しましょう。

自転車保険の義務化にはどう対応すれば良い?

居住地域や、自転車乗車エリアが保険義務化の対象となった場合の対応方法についてご説明します。

現在入っている保険の特約などによっては既に加入済みとなる場合もあるので、しっかりチェックしていきましょう。

自動車保険などの「個人賠償責任特約」でカバー

自転車保険の義務化において加入しなければならないとされているのは、「自転車損害賠償責任保険等」です。

つまり、自転車事故を起こして他人に怪我をさせてしまった際に、賠償できる保険に加入していれば良いので、自動車保険や火災保険などの個人賠償責任特約でも対応できます。

まずは、既に入っている自動車保険などの補償内容を確認して、特約が付帯しているかどうかをチェックしてみてください。

共済や団体保険でも個人賠償責任保険を契約している場合があるので、こちらもよく確認しましょう。

電気と保険がセットになった、エバーグリーンの「保険でんき」

『エバーグリーン』は、東証プライム市場上場のイーレックスグループの一員で、電力事業20年以上の実績がある老舗の新電力です。

エバーグリーンの「保険でんき」は、電気と個人損害賠償保険がセットになったユニークなプラン。

受けられる補償は最大で1億円で、自転車保険の代わりにもなります。

なのに、かかる費用は電気代だけ!

保険でんきの詳細はこちらからご覧いただけます。

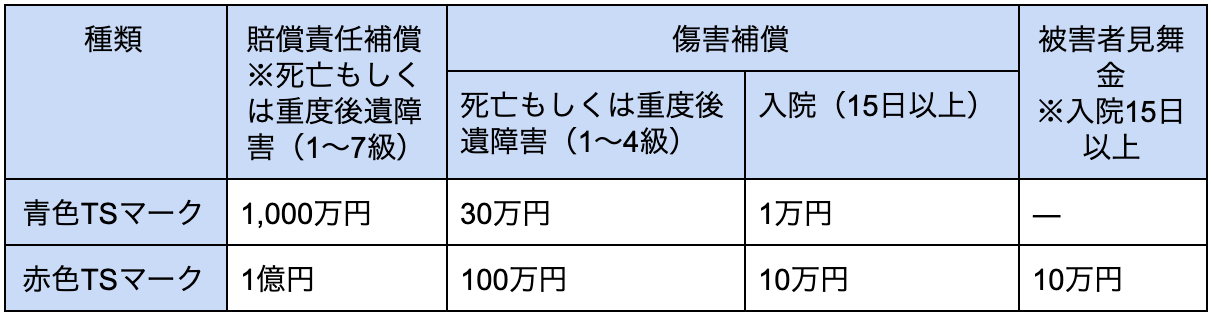

TSマーク付帯保険でも補償可能

TSマークとは、自転車安全整備士が点検し、安全であることを確認した自転車に貼付されるシールのことです。

TSマークが貼られた自転車で事故を起こした場合に、傷害保険と賠償責任保険が適用されます。

TSマークには青色マークと赤色マークがあり、それぞれ補償内容が異なるので注意しましょう。

基本的に、赤色マークの方が補償内容は手厚いです。

特に、各自治体の条例で加入が義務付けられている賠償責任補償については、青色マークだと1,000万円が上限ですが、赤色マークの場合は1億円まで補償されます。

自身の怪我の治療費などを補償する傷害保険についても、赤色マークの方が支払われる金額は大きくなります。

さらに、赤色マークだと被害者見舞金も付帯しているのが特徴です。

なお、TSマークの有効期間は、マークに記載されている日付から1年間です。

補償を継続するには、1年ごとに点検整備を受けてTSマークを更新する必要があるので気を付けましょう。

単体の自転車保険なら自転車事故に特化した内容

既に契約している保険の特約でカバーしたり、TSマーク付帯保険を活用する他に、自転車保険を単体で契約する方法もあります。

自転車保険単体のものであれば、自転車事故に特化した補償内容になっているのがポイントです。

ロードサービスや示談代行サービスが付いている場合もあるので、自転車に乗る機会が多い人はこちらも検討してみると良いでしょう。

自転車保険を検討するときの確認ポイント

自転車保険を選ぶ際に押さえておきたいポイントを解説します。

既に入っている保険の特約でカバーする場合でも、自転車保険単体で契約する場合でも、必ず確認しておきたい重要なポイントなので、早速チェックしていきましょう。

賠償金額の上限は1~2億円だと安心

先に紹介した事例のように、被害者に重大な後遺症が残ってしまった場合などは、賠償金が高額となるケースもあります。

高額賠償でもしっかりと被害者側への支払いに対応できるよう、1~2億円まで補償可能なものだと安心です。

家族全員が補償されるものを選ぶ

自転車保険加入義務は、未成年者から高齢者まで、自転車に乗るすべての人が対象です。

保険を選ぶ際には、家族も補償の対象となるものを選ぶと、1人ずつ加入するより保険料が安く済む場合が多いのでおすすめです。

自動車保険や火災保険などの個人賠償責任特約も、一般的には家族を補償対象とするものが多いので、補償内容をよく確認してみてください。

保険の重複がないかよく確認する

個人賠償責任特約はさまざまな保険に付けられる特約なので、気付かずに複数付けてしまうとその分保険料が無駄になってしまいます。

家族が入っている保険も含めて、改めて補償内容を見直し、個人賠償責任特約が重複して付いていないか確認しましょう。

エバーグリーンの「保険でんき」なら個人賠償責任補償付き!

「自転車保険の保険料を少しでも安く済ませたい!」という人は、『エバーグリーン』の個人賠償責任補償付きの電気プラン「保険でんき」を、選択肢のひとつに加えてみてはいかがでしょうか?

自転車保険の義務化に対応できるうえに、保険料も電気代もおトクになる、『エバーグリーン』の「保険でんき」をご紹介します。

自転車事故に備えられる充実の補償内容

エバーグリーンの保険でんきは、電気と保険がセットになったユニークな電気プランです。

個人賠償責任保険が付いているので、電気プランを新しく切り替えるついでに、自転車保険の加入義務化にも対応できます。

電気プランに付加される保険サービスでありながら、補償内容が充実しており、万が一の自転車事故にもしっかり備えられるのが魅力です。

国内はもちろん、国外の事故であっても1億円まで補償可能で、家族全員(本人・配偶者・同居の親族・子ども・別居の未婚の子ども)が補償の対象となります。

さらに、事故の際には、保険の引受先である東京海上日動火災が示談交渉を行うサービスも付帯しているので安心です。

定期的な継続手続きは不要で、電気契約が続く限り保険の契約が続くこともポイントです。

自転車保険の加入状況が把握しやすく、「更新手続きをうっかり忘れていた!」という事態も防げます。

電話で各種医療の相談などができる便利なサービスも付いています。

保険付きなのにかかる費用は電気代のみ

個人賠償責任保険が付いていながら、かかる費用は電気代だけです。

エバーグリーンの公式ホームページでは、実際の電気使用量などを踏まえて電気料金をシミュレーションすることができます。

「保険でんき」へ切り替えることで、具体的にどのくらい電気代を節約できるのか知りたい場合は、ぜひ一度試してみてください。

自転車保険で万一の事故への備えを万全に

自転車保険は、万が一事故が起きてしまったときの備えとして入っておくことが重要です。

行動エリアが義務化の対象になっていなくても、ぜひ加入を検討しましょう。

自転車保険は、既に入っている保険の特約などで対応できる場合もあるので、加入している保険の補償内容もよく見直してみることをおすすめします。

また、『エバーグリーン』の「保険でんき」のように、保険とセットになったユニークでおトクな電気プランもあります。

ぜひ自分に合う保険を探してみてください。

(出典:東京都都民安全推進本部|東京都自転車の安全で適正な利用の促進に関する条例)

(出典:一般社団法人日本損害保険協会パンフレット)

(出典:国土交通省|自転車損害賠償責任保険等への加入促進について)

(出典:公益財団法人日本交通管理技術協会|自転車安全利用条例制定自治体)

(出典:一般財団法人地方自治研究機構|自転車の安全利用促進に関する条例)

(出典:自転車活用推進官民連携協議会|重点的な取組)

(出典:公益財団法人日本交通管理技術協会|TSマーク)

(出典:価格.com 保険|火災保険の個人賠償責任特約とは)