お役立ち資料の無料ダウンロードはこちら

お役立ち資料の無料ダウンロードはこちら※この記事は、2021年1月26日に公開した記事ですが、文言やデータ、その他の部分も追記‧更新して2022年2月28日に再度公開しました。

TCFDとは

TCFDとは、気候変動に関する企業の対応について情報開示をうながす「気候関連財務情報開示タスクフォース」(Task Force on Climate-related Financial Disclosures)を指します。

TCFDは、銀行、保険会社、資産管理会社、大手非金融企業、信用格付機関など世界中の経済、金融市場のメンバー32名によって構成された民間主導の組織で、金融システムの安定化を図る国際組織「金融安定理事会(FSB)」がG20から要請を受けて2015年に設置しました。

TCFDは、気候変動への企業の取り組みに関する情報開示について、2017年6月に提言をまとめた最終報告書を公表し、その中で企業に対し、「ガバナンス」「戦略」「リスク管理」「指標・目標」の4項目について、自社への財務的影響のある気候関連情報を開示するよう勧めています。

【開示推奨項目】

●以下の「ガバナンス、戦略、リスク管理、指標・目標」の4項目について開示することが求められている。

| ガバナンス | 気候関連リスク・機会についての組織のガバナンス |

|---|---|

| 戦略 | 気候関連リスク・機会がもたらす事業・戦略、財務計画への実際の/潜在的影響(2度シナリオ等に照らした分析を含む) |

| リスク管理 | 気候関連リスクの識別・評価・管理方法 |

|

指標と目標 |

気候関連リスク・機会を評価・管理する際の指標とその目標 |

(出典:資源エネルギー庁|企業の環境活動を金融を通じてうながす新たな取り組み「TCFD」とは?)

(出典:経済産業省|TCFD(気候関連財務情報開示タスクフォース))

TCFD誕生の背景

TCFDが発足された背景には、「地球温暖化」と「企業価値の変化」があります。

1つ目に地球温暖化は、国家間の問題だけでなく企業にとっても、取り組みをしているか否かで大きな影響があります。地球温暖化を抜本的に解決するために、温室効果ガスの排出削減は必須ですが、国際的な合意である「パリ協定」では、2℃目標などを定め脱炭素化社会への「緩和」と避けることのできない気候変動の影響を回避・軽減する「適応」への取り組みの促進を求めています。更に身近なところでいうと、地球温暖化対策を全く取らなかった場合、将来的に農畜産物などを十分に収穫できなくなる可能性もあり、私たちの生活を脅かすことにも繋がりかねません。

2つ目にこれらの環境問題に取り組む企業価値の変化です。近年、企業の長期的な成長、事業運営には、利益の追求だけでなく、環境への取組や社会とどう関わっているかなど「企業のCSR活動」が重要視されるようになりました。また、投資家などからは、従来の財務情報に加えて、環境、社会、ガバナンス要素も考慮して投資先を判断する「ESG投資」への注目も高まっています。特に、2008年のリーマンショック以降は、「非財務情報」が企業価値へ与える影響に注目が集まっており、「企業による地球温暖化の解決、脱炭素化社会の実現に向けた取り組み」もそうした情報のひとつと見なされています。

このように気候関連の情報開示がグローバルに求められるようになった流れの中で、TCFDは発足されました。しかし、こうした情報開示について日本企業は当初あまり積極的ではありませんでした。

(出典:資源エネルギー庁|企業の環境活動を金融を通じてうながす新たな取り組み「TCFD」とは?)

(出典:環境省|民間企業の気候変動適応ガイド-気候リスクに備え、勝ち残るために-)

日本企業の賛同状況

もともと日本企業は、環境に対する取組に積極的で、先進的な技術を持つ企業も多く存在していますが、先にも述べた通り取組に関する情報を開示することに対しては、あまり積極的ではありませんでした。

そこで対策の一つとして経済産業省によって立ち上げられたのが、「グリーンファイナンスと企業の情報開示の在り方に関する『TCFD研究会』」です。TCFD研究会では、日本企業からの情報発信を促進すべく、産業界や金融界の有識者によって「TCFD提言に基づいた企業の情報開示の在り方」について議論がなされました。また、この研究会で行われた議論をもとに、2018年末に「TCFDガイダンス」を政府機関で世界で初めて策定しました。

TCFDガイダンスでは、情報開示の方法や進め方などに加え、業種ごとにどのように戦略を示し、情報開示に取り組むべきかについて解説しています。

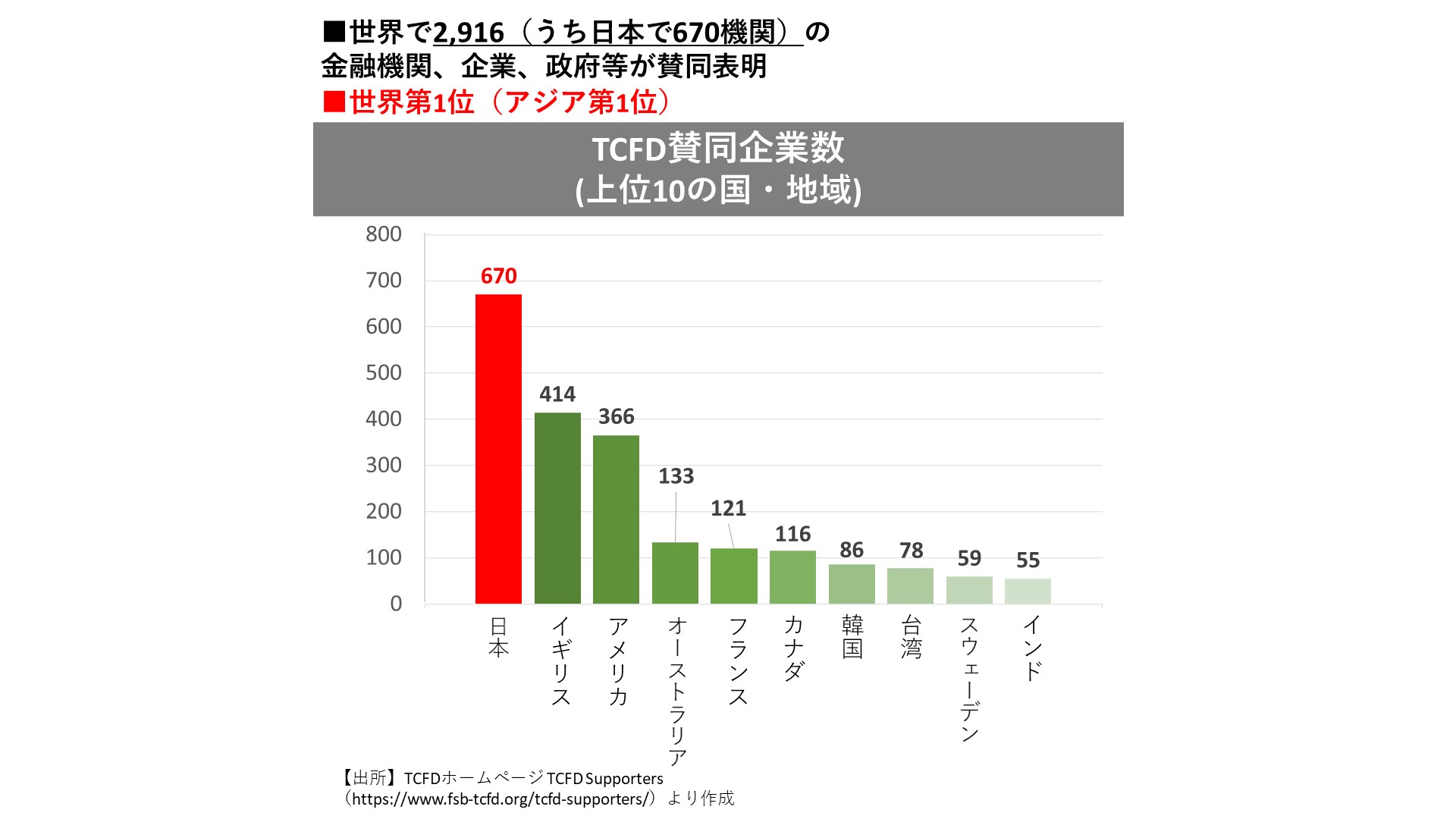

2015年に誕生したTCFDですが、2021年12月31日の時点で世界では2,916の企業・機関、日本では670の企業・機関が賛同を表明しており、日本企業の表明数は世界1位となっています。

(出典:資源エネルギー庁|企業の環境活動を金融を通じてうながす新たな取り組み「TCFD」とは?)

(出典:経済産業省|ニュースリリース)

(出典:経済産業省|TCFD(気候関連財務情報開示タスクフォース))

(出典:環境省|20211231_ 統合版_脱炭素経営の状況)

TCFDに賛同するメリット

TCFDに賛同することで、地球温暖化をはじめとする気候変動への取り組みを投資家などにアピールすることができます。また、仮にTCFDに賛同しても、特別な義務を負うことはなく、出来ることから開示すれば良いとされています。もし非財務情報と財務情報を合わせた「統合報告書」等が既にある場合、それを情報開示媒体として活用することも可能です。

更にTCFDに賛同することで、「TCFDコンソーシアム」に参加し他企業と情報交換を行うことができます。TCFDコンソーシアムとは、TCFDに賛同する企業や金融機関が集まり、企業の効果的な情報開示や、開示された情報を金融機関などの適切な投資判断に繋げるための取り組みについて議論を行い、TCFDへの対応を推進していく民間の組織です。なお、オブザーバーとして、経済産業省・金融庁・環境省も参加しています。

(出典:資源エネルギー庁|企業の環境活動を金融を通じてうながす新たな取り組み「TCFD」とは?)

TCFDの次に求められるISSBとは

2021年10月31日から11月13日までイギリスで開催されたCOP26(国連気候変動枠組条約第26回締約国会議)で、企業のサステナビリティ関連の報告基準を統一する国際サステナビリティ基準委員会(ISSB)の設立が発表されました。

ISSBが求める基準は未だ構想段階ですが、①サステナビリティ情報を開示するための基本的な考え方を定めた「サステナビリティ関連財務情報開示の一般要求プロトタイプ」と、②気候変動に関するリスクと機会に関する情報を開示することを求める「気候関連開示プロトタイプ」の2つの基準を設ける事が検討されています。

両プロトタイプ共に企業が「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」という四つの観点で開示が求められる点は、TCFDと共通する部分ですが、特に「気候関連開示プロトタイプ」は、TCFDよりも具体的で詳細な情報開示を求めるものとなる見込みです。未だTCFDに取り組んでいない企業は先ずはTCFDを、現在TCFDに取り組んでいる企業は、ISSBに備えてより具体的かつ詳細な取組を行うことが重要となるのではないでしょうか。

まとめ

環境問題に対する取組は、各国間はもちろん企業も積極的に取り組むことが求められます。環境問題に対する新たな取組に関して興味のある企業様にとってTCFDを知って頂くきっかけになれば幸いです。

また、販売代理店の募集も随時行っております。

詳しくはこちら。お気軽にお問合せください

毎日使うなら、環境に優しい方がいい。豊かな緑を子供たちに残そう。

エバーグリーン・マーケティングとエバーグリーン・リテイリングは、エネルギー事業を通じて持続可能な社会の実現に貢献してまいります。