電気と保険がセットになった、エバーグリーンの「保険でんき」

『エバーグリーン』は、東証プライム市場上場のイーレックスグループの一員で、電力事業20年以上の実績がある老舗の新電力です。

エバーグリーンの「保険でんき」は、電気と個人損害賠償保険がセットになったユニークなプラン。

受けられる補償は最大で1億円で、自転車保険の代わりにもなります。

なのに、かかる費用は電気代だけ!

保険でんきの詳細はこちらからご覧いただけます。

社会保険料とは?

社会保険料とは、その名の通り、社会保険に対してかかる費用のことです。

病気やケガ、失業など、様々なトラブルによって引き起こされる個人の支出増大・収入減少に対してケアをするために、社会保障制度があります。

その社会保障制度に沿って、もしもに備えるための保険がいくつか整備されており、それぞれの保険に対して支払う保険料が、社会保険料になります。

社会保険料の種類

社会保険には以下のような種類があり、それぞれに対して保険料がかかります。

ひとつずつ見ていきましょう。

年金

年金には大きく分けて、公的年金と私的年金がありますが、社会保険料という場合は公的年金のことを指します。

さらに公的年金には、国民年金と厚生年金の2種類があります。

- 国民年金:日本国内に住む20歳以上60歳未満のすべての人が加入する年金

- 厚生年金:厚生年金保険の適用を受ける会社に勤務する全ての人が加入する年金

厚生年金の場合、従業員が支払わなくてはいけない保険料の半額を、企業が負担しています。

健康保険

健康保険は、国民皆保険制度に基づく医療保険です。

健康保険に加入することで、病院で受診した際などの医療費の負担が減ります。

健康保険には、以下の3種類があります。

- 国民健康保険:年齢が74歳以下で、企業の健康保険や後期高齢者医療制度に加入していない人が対象の保険

- 健康保険:企業に勤めている人やその家族が対象の保険

- 後期高齢者医療制度:年齢が75歳以上の人が対象の医療制度

介護保険

高齢化の進行を背景に、2000年に介護保険制度ができました。

介護保険の加入者は、訪問介護やデイサービスの利用などが可能です。

40歳になると、介護保険料の支払い義務が生じます。

介護保険料は、健康保険と合わせて徴収されます。

雇用保険

雇用保険は、正社員やパート、派遣等に関わらず、1週間の所定労働時間が20時間以上で、31日以上の雇用見込みがあれば、誰でも被保険者になります。

失業した場合に、次の仕事が見つかるまでの収入を給付してもらえたり、再就職のための教育訓練を受けることなどができます。

雇用保険料は、雇用者と加入者本人が分担して負担します。

労災保険

労災保険は、業務中や通勤中に、ケガや病気になったり、死亡してしまった際に、保険給付される制度です。

対象は全ての被雇用者であり、正社員だけでなく、パートやアルバイトなども含まれます。

なお、労災保険の保険料は、事業主が全額負担します。

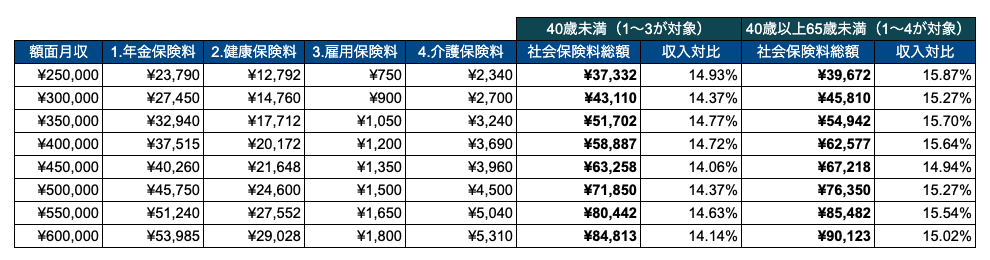

社会保険料はいくら払っている?

社会保険料は、居住地や年齢、収入などで異なります。

たとえば東京都在住の会社員の場合だと、およそ以下の通りの社会保険料が徴収されています。

(出典:日本年金機構|令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版))

(出典:全国健康保険協会|令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表)

(出典:厚生労働省|令和3年度の雇用保険料率について)

※保険料率は2021年12月時点のものです。

※事業の種類は「一般の事業」、扶養人数は0人を想定

上記の表に記載されている月収の場合、額面月収の14〜16%程度を社会保険料として支払っている計算になります。

社会保険料控除とは?

社会保険料控除とは、納税する人が、自分自身、もしくは自分と生計を共にする配偶者や親族の社会保険料を支払った場合に、支払った金額分、所得控除を受けることができる制度です。

つまり、支払った社会保険料分、税金が軽減されます。

控除可能な社会保険料は、その年に支払った金額、もしくは給料や年金から差し引かれた金額の全額になります。

なお、対象となる社会保険料は、以下の通りです。

- 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料または国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 国民年金基金の加入員として負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 存続厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

(出典:国税庁|No.1130 社会保険料控除)

社会保険料は節約できない。保険を見直すなら民間のものを

社会保険料は料率が決まっているため、基本的に保険料の節約ができません。

そのため、もし保険料を下げて毎月の負担を減らしたい場合は、生命保険や個人賠償責任保険など、加入している民間の保険に目を向けましょう。

もし複数の保険に加入している場合、まずは補償内容に重複がないか確認してください。

事故が起きたときに、加入している2つの保険で補償対象となっていても、必ず両方から保険金や共済金が出るというわけではありません。

そのため重複があると、無駄な保険料を支払っていることが考えられるのです。

また、保険プランの切り替えを検討するのもおすすめです。

保険は次々と新しい商品が登場しているため、今加入しているものよりも保険料がおトクなものが見つかるかもしれません。

エバーグリーンの「保険でんき」で保険がおトクに

保険に加入する方法はさまざまです。

たとえば電力会社の『エバーグリーン』には、「保険でんき」というプランがあります。

保険でんきは、電気と個人賠償責任保険がセットになったユニークな電気プランです。

全国で義務化が進んでいる「自転車保険」の代わりにもなります。

補償は最大で1億円、補償の対象は契約者本人だけでなく家族全員(本人・配偶者・同居の親族・子ども・別居の未婚の子ども)と、安心の内容です。

さらに見逃せないのが、料金面です。

電気と個人損害賠償保険を別々に契約すると、通常はそれぞれに対して料金がかかります。

しかし保険でんきなら、かかる費用は電気代だけです。

エバーグリーンは下記のような電力会社です。

- 東証プライム市場上場のイーレックスグループの一員

- 電力事業20年以上の実績がある

- 沖縄と一部離島を除く、日本全国どこからでも申し込み可能

- 初期費用、契約手数料、解約違約金がかからない(あるく・おトク・でんきを除く)

エバーグリーンについて、そして保険でんきについてより詳しく知りたいという方は、ぜひエバーグリーンの保険でんき公式ホームページをご覧ください。

WEB CMも公開中!

社会保険は大きな支出だが恩恵も大きい

社会保険は、将来受け取れる公的年金や、傷病時に出費を抑えられる健康保険など、困ったときの公的支援が受けられる制度として、とても重要です。

しかし社会保険料は決して安いものではなく、負担に感じている人も多いかもしれません。

社会保険料は利率が決まっており、節約は難しいため、もし家計の負担を減らしたいなら、民間の保険の見直しに目を向けることがおすすめです。

先ほどご紹介したエバーグリーンの「保険でんき」なら、「もしも」にしっかり備えることができます。

この機会にぜひご検討ください。

(出典)

- 日本年金機構|公的年金の種類と加入する制度

- 日本年金機構|令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版)

- 全国健康保険協会|制度の目的

- 全国健康保険協会|令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

- 国分寺市|「国民健康保険制度」と「後期高齢者医療制度」の違いは何ですか。

- 厚生労働省|介護保険制度について

- 厚生労働省|雇用保険制度

- 厚生労働省|労災補償

- 厚生労働省|令和3年度の雇用保険料率について

- 東京労働局|労災保険とは

- 国税庁|No.1130 社会保険料控除

インスタグラムでもお役立ちコラム配信中!