【目次】

エネルギー白書とは

エネルギー白書2022の主なトピックス

■2021年度にエネルギー需給に関して講じた施策の状況

■徹底した省エネルギー社会の実現とスマートで柔軟な消費活動の推進

■再生可能エネルギーの導入加速~主力電源化に向けて~

まとめ

エネルギー白書とは

エネルギー白書とは、経済産業省によって毎年報告されている、その年のエネルギーをめぐる状況と主な対策をまとめた資料のことです。

エネルギー白書をみることで、エネルギーをめぐる国内外の状況をはじめ、日本政策の方針や今後の方向性など、エネルギーの状況をリアルタイムで把握できます。

具体的な内容は、「第1部:その年の動向を踏まえた分析」「第2部:国内外のエネルギーデータ集」「第3部:施策集」の3部構成になっており、特に「第1部:その年の動向を踏まえた分析」の内容にその年次の特徴が表れます 。

例えば前回の「エネルギー白書2021」のその年の動向を踏まえた分析内容では、福島の復興の進捗状況、2050年カーボンニュートラルに向けた取り組みや課題、自然災害や資源確保の問題をはじめとするエネルギーセキュリティの変容についてが主な内容でした。

この度、2022年6月に発表された「エネルギー白書 2022」では、前回に引き続き福島復興の進捗、カーボンニュートラル実現に向けた課題と対応についての記載もありますが、特徴的なのが、新たに新型コロナウイルスやロシアのウクライナ侵攻などをはじめとする世界情勢、世界全体で電力需給がひっ迫していること等によって不確実性が高まるエネルギー問題について、分析と対応をまとめている点です。

エネルギー白書の内容についてよく分からないという方は、第1部の内容を確認するだけでも要点を掴みやすくなります。

エネルギー白書2022の主なトピックス

ここでは、エネルギー白書 2022の主なトピックスを見つつ、特に「省エネルギー社会の実現とスマートで柔軟な消費活動の推進」と、「再生可能エネルギーの主力電源化に向けた導入加速」を中心に解説します。

第1部の「エネルギーを巡る状況と主な対策」では、先に述べたように2011年の東日本大震災と東京電力福島第一原子力発電所事故からの福島復興の進捗状況のほか、2050年カーボンニュートラルの実現に向けた日本を含む各国の取り組み状況、新型コロナウイルスやロシアのウクライナ侵攻などをはじめとする世界情勢、世界的なエネルギー価格高騰など高まるエネルギーの不確実性の要因と対策についてまとめられています。

第2部の「エネルギー動向」では、国内エネルギー動向、国際エネルギー動向の2つに分け、それぞれのエネルギー需給の概要や部門別エネルギー消費、一次・二次エネルギーの動向、国際的なエネルギーコストの比較についてまとめられています。

具体的には、日本の一次エネルギー供給量、及びGDPあたりのエネルギー消費量は、世界平均を大きく下回っており、現在の日本のエネルギー利用効率は高いと評価されています。一方で、一次エネルギー供給に占める化石エネルギーの依存度は他の主要国と比べて依然として高く、エネルギーの安定供給が引き続き課題となっていることが示されています。

■2021年度にエネルギー需給に関して講じた施策の状況

エネルギー資源の大部分を海外に頼っている日本では、限られた資源をどれだけ有効に活用できるかがとても重要です。

更に、エネルギー安全保障の観点や2050年カーボンニュートラルの実現に向けて重要視されている再生可能エネルギー(再エネ)は、国内での主力電源化に向けて導入が加速しています。

■徹底した省エネルギー社会の実現とスマートで柔軟な消費活動の推進

1979年に制定された「エネルギーの使用の合理化等に関する法律」(省エネ法)は、国内外のエネルギーをめぐる経済的、社会的環境に応じた燃料資源の有効利用を図ることを目的としています。そのような背景から、エネルギー使用の合理化等について対象となる事業者に規制措置を講じており、日本は、この省エネ法と予算や税制の支援措置の両面で、徹底した省エネへの取り組みを推進してきました。結果、最終エネルギー消費/実質GDP(エネルギー消費効率)を約4割改善することに成功し、世界最高水準の省エネを実現しています。

省エネへの取り組みは部門ごとに異なります。例えば、業務・家庭部門では需要家にとって省エネインセンティブが弱く省エネが進みにくいとされておりますが、機器等のエネルギー消費効率の決め方の一つである「トップランナー制度※」を導入することにより、高効率製品の普及を促進し、省エネを一層進めています。

また、工場や事業場においては、「省エネ法に基づくベンチマーク制度による業務部門の省エネの推進(制度)」によって、省エネの取り組みを実施する際の目安となる判断基準を示す事に加えて、特定事業者に対しては、エネルギーの使用状況等の報告を求め、省エネへの取り組みが不十分な場合には、指導・助言などを行っています。

産業・業務部門に対しては、2009年から「ベンチマーク制度※」を導入し、一層の省エネを促進しております。ベンチマーク制度の対象業種については、2016年度以降、コンビニエンスストア業やホテル業など9業種を新たに対象に加え、産業・業務部門のエネルギー消費量の7割をカバーしています。

また、産業・業務部門の内、特に産業部門においては、2021年当初に、「省エネルギー設備投資に係る利子補給金助成事業費補助金」に12.3億円の予算を投じ、新設・既設事業所における省エネ設備の新設・導入等を行う際に民間金融機関等から融資を受ける事業者に対し、融資に係る利子を補給したり、更なる利用拡大に向けて金融機関と連携した制度利用の推進を実施するなど、様々な支援策を講じています。

そのような中、運輸部門は第6次エネルギー基本計画において最も大きい省エネ量が見込まれています。同部門ではエネルギーミックスの省エネの見通しを実現するために、輸送機器単体のエネルギー消費効率の改善を進めるとともに、貨物輸送事業者や荷主がAI/IoT等の技術を活用する事によって省エネへの取り組みを進める必要があるとされています。

具体的には、エコカー減税の条件を見直したり、電気自動車をはじめとするクリーンエネルギー自動車の普及促進とそれに伴う運輸部門のCO2排出抑制や石油依存の低減、レジリエンスの向上を図るため、「クリーンエネルギー自動車導入事業費補助金 」を支給しています。

※トップランナー制度:性能向上における事業者の判断基準を、現在商品化されていて、かつその中でエネルギー消費効率が最も優れているもの(トップランナー)の性能、技術開発の将来の見通し等を勘案して定め、機器等のエネルギー消費効率のさらなる改善推進を図るもの。

※ベンチマーク制度:既に省エネ取組を進めてきた事業者の省エネの状況を踏まえ、エネルギー消費効率の中長期的にみて年平均1%以上低減することとは別に、業種・分野別に中長期的に目指すべき水準(ベンチマーク。業種ごとに上位1〜2割の事業者が達成しているエネルギー消費効率。)を設定し、その達成を促す制度。

■再生可能エネルギーの導入加速~主力電源化に向けて~

再エネ主力電源化に向けては、2050年カーボンニュートラル宣言を受けて取り組みに拍車がかかっています。世界的にみると、再エネの導入拡大に伴い発電コストが急速に低減し、他の電源と比べてコスト競争力のある電源となっています。日本でも、2012年7月に固定価格買取制度(FIT制度)が導入されて以降、再エネの導入量が制度開始前と比べて約4倍になる等、急速な導入拡大傾向にあり、2021年3月末時点で、FIT制度開始後に新たに運転を開始した設備は約6,136万kW、FIT制度の認定を受けた設備は、未だ運転開始をしていない設備も含めると約9,824万kWとなっています。

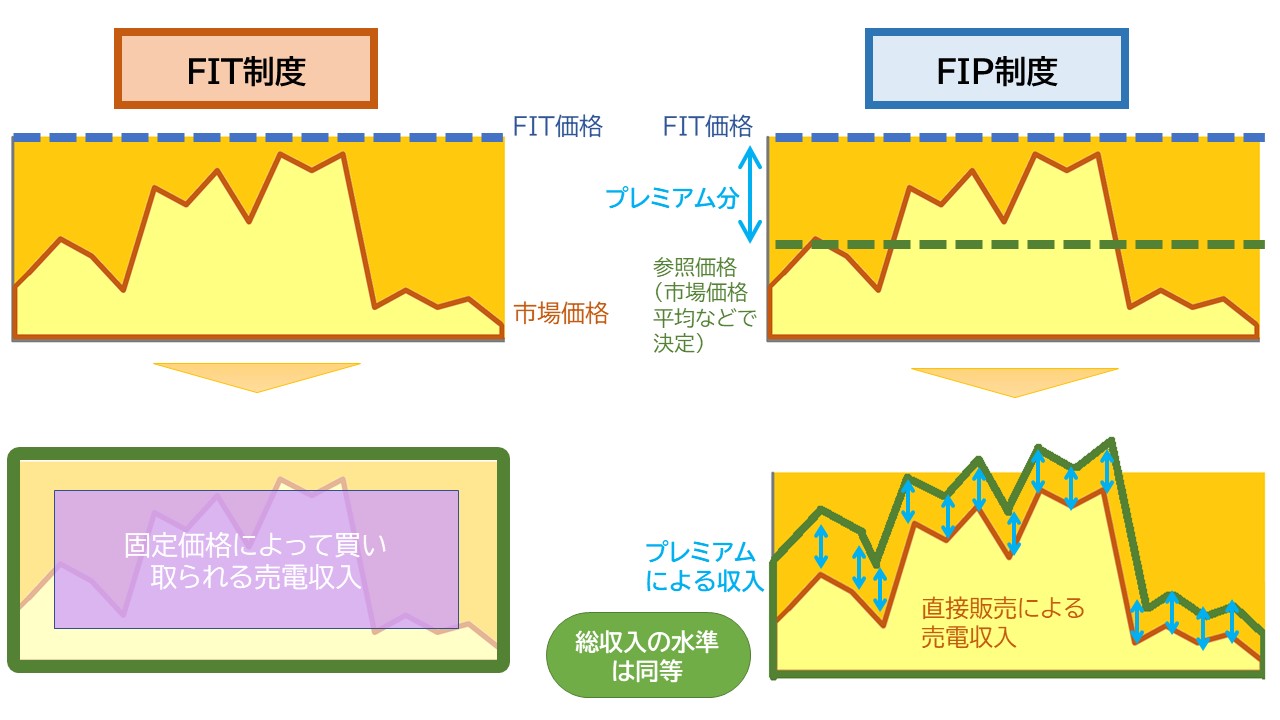

再エネ主力電源化に向けては更に、再エネを電力市場へ統合していくことが重要とされています。そこで、2022年度よりFIT制度に加えられるかたちで導入されたのが市場連動型のFIP制度です。FIP制度は、再エネ発電事業者が、発電した電気を他の電源と同様に卸電力取引市場や相対取引で自ら自由に売電し、そこで得られる市場売電収入を踏まえ、「発電コスト等により算出されるプレミアム算定の基準となる価格」と「市場価格に基づく価格の差額(=プレミアム単価)×売電量」を基礎とした金額を交付されます。再エネ発電事業者が市場での売電収入に加えてプレミアムによる収入を得ることにより、投資インセンティブを確保する仕組みです。

FIP制度により、再エネ事業の投資インセンティブが確保されるだけでなく、電力市場への統合に向け、再エネ事業者に電力市場を意識した電気供給を促していくことが可能になります 。

一方で、再エネは、原子力や化石燃料と比べて発電コストが高いなどが課題に挙げられています。日本の再エネ発電コストが高い原因としては、例えば太陽光発電では、市場における競争が不足し、太陽光パネルや機器等のコスト高を招いていることや、土地の造成を必要とする場所が多く、台風や地震の対策をする必要がある等、日本特有の地理的要因が影響しています。

この問題に対しては、継続的なコスト低減とともに、案件組成が促されるような制度設計・環境整備が必要とし、事業用太陽光発電やバイオマス発電、陸上風力発電の入札の対象範囲の拡大などを行うこととしています。

再エネ主力電源化に向けては、もう一つ解決すべき重要な課題があります。

それが、系統制約の問題です。日本の電力系統は、これまで基本的に大規模電源と需要地を結ぶ形で形成されており、再エネ電源の立地ポテンシャルのある地域とは必ずしも一致しておらず、系統制約が顕在化しつつあります。

また、2030年以降の日本の人口減少に伴う需要減少や、自然災害に対するレジリエンスの強化など多様な視点で課題解決を図っていかなければなりません。

こうした課題に対しては、電力系統を従来のシステムから分散型電源などの新たな電力システムへと転換していくこと、ノンファーム型接続※や、N-1電制※など、既存系統を最大限活用していくことや基幹系統の利用ルールの見直しなどが対策として挙げられています。

再エネ主力電源化に向けた予算、税制面における取り組みについては以下のようなものがあります。

・需要家主導による太陽光発電導入促進補助金事業

FIT制度等を利用せず、特定の需要家の長期的な需要に応じて新たに太陽光発電設備を設置する者に対して、一定の条件を満たす場合の太陽光発電設備の導入に関する支援。

・水力発電の導入加速化補助金

水力発電の事業初期段階における事業者による調査、設計や地域における共生促進に対して支援を行うことで、水力発電の新規地点の開発を促進したほか、既存設備の発電出力及

び電力量の増加のための余力調査、工事等の事業の一部を支援。

・ESGリース促進事業中小企業等が、再エネ設備等の脱炭素機器をリースにより導入する際に、総リース料の一部を助成。

※ノンファーム型接続:全国の空き容量の無い基幹系統において、送電線混雑時の出力制御を条件に新規接続を許容すること

※N-1電制:落雷等による事故時には電源を瞬時に遮断する装置を設置することを条件に、緊急時用に確保している送電線の容量の一部を平常時に活用すること

まとめ

日本は諸外国と比べると、エネルギー自給率や再エネ主力電源化において多くの課題を抱えていますが、省エネへの取り組みは世界水準を維持しているなど一長一短です。

また、こうした課題の解決には官民一体となって取り組みを進める必要があり、中小を問わず企業に協力を求められるケースも多々あります。

予測できない自然災害や世界情勢の変化によって、政策の方向性も変化しますので、動向把握のためにも詳しく見てみてはいかがでしょうか。

(出典)

エネルギー白書2022について|資源エネルギー庁

https://www.enecho.meti.go.jp/about/whitepaper/2022/whitepaper2022.pdf

令和3年度エネルギーに関する年次報告 (エネルギー白書2022)PDF版|資源エネルギー庁

https://www.enecho.meti.go.jp/about/whitepaper/2022/pdf/2_1.pdf

https://www.enecho.meti.go.jp/about/whitepaper/2022/pdf/3_2.pdf

https://www.enecho.meti.go.jp/about/whitepaper/2022/pdf/3_3.pdf

エネルギー白書2021について|資源エネルギー庁

https://www.enecho.meti.go.jp/about/whitepaper/2021/whitepaper2021.pdf

また、販売代理店の募集も随時行っております。

詳しくはこちら。お気軽にお問合せください

毎日使うなら、環境に優しい方がいい。豊かな緑を子供たちに残そう。

エバーグリーン・マーケティングとエバーグリーン・リテイリングは、エネルギー事業を通じて持続可能な社会の実現に貢献してまいります。